Tandas en México: lo que debes saber antes de participar y qué alternativas hay para ahorrar hoy

Aprende cómo funcionan las tandas en México, sus riesgos y beneficios, y conoce las mejores alternativas para ahorrar o invertir en 2025.

FINANZAS PERSONALES

3/25/2025

¿Cómo funcionan las tandas en México y qué otras opciones tienes para ahorrar en 2025?

¿Alguna vez te han invitado a una tanda familiar o de oficina? Es probable que sí. Las tandas en México no solo forman parte de la cultura del ahorro, sino que siguen siendo una de las prácticas más comunes entre quienes buscan una forma organizada (aunque informal) de juntar dinero.

Pero ¿cómo funcionan las tandas realmente? ¿Son una buena idea para administrar tus finanzas? ¿Qué otras opciones existen hoy para quienes quieren ahorrar o invertir de forma segura y moderna? En este artículo resolvemos todas esas dudas con ejemplos claros y opciones actualizadas a 2025.

¿Qué son las tandas y por qué siguen siendo tan populares en México?

Las tandas son esquemas informales de ahorro colectivo donde varias personas aportan una cantidad fija regularmente para recibir, en su turno, el total acumulado.

En una tanda típica participan entre 5 y 20 personas que acuerdan cuánto aportarán y cada cuándo (por ejemplo, $1,000 pesos semanales). Cada semana o quincena, uno de los participantes recibe el total del fondo, y así hasta que todos hayan recibido su parte.

Esta práctica es muy común en:

• Oficinas y lugares de trabajo

• Comunidades vecinales

• Reuniones familiares

• Círculos de confianza

Su principal atractivo es la facilidad de organización, la presión social como incentivo para cumplir y el acceso a un monto grande sin necesidad de intereses ni trámites bancarios.

¿Cómo funcionan las tandas en la práctica?

Una tanda funciona bajo acuerdos orales o escritos donde todos los participantes se comprometen a aportar una cantidad fija durante un número determinado de periodos.

Ejemplo de una tanda simple:

• 10 personas

• Aportación semanal: $1,000 pesos

• Duración: 10 semanas

• Cada semana, una persona recibe $10,000 pesos

El orden en que se reciben los fondos puede definirse por sorteo, necesidad económica o antigüedad. No hay rendimientos, pero tampoco comisiones.

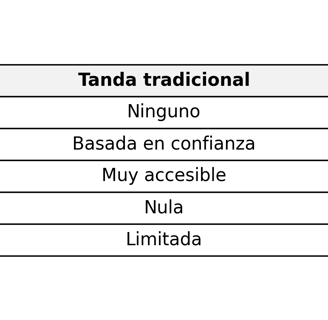

¿Qué riesgos tienen las tandas?

Aunque son prácticas y comunes, las tandas también presentan riesgos importantes por su carácter informal.

Entre los principales:

• Falta de garantía: No hay contrato legal ni protección financiera. Si alguien deja de pagar, afecta a todos.

• Problemas de confianza: Si el organizador desaparece con el dinero, no hay forma de recuperarlo legalmente.

• Desorganización: Si hay retrasos o malentendidos, puede convertirse en un problema entre conocidos.

Por eso, aunque las tandas pueden funcionar bien en círculos de mucha confianza, no son recomendables para quienes buscan estabilidad financiera a largo plazo o quieren rendimientos reales.

¿Qué relación tienen las tandas con la cultura del ahorro en México?

Las tandas son una respuesta comunitaria ante la falta de acceso a servicios financieros formales o a la desconfianza en ellos.

México históricamente ha tenido bajos niveles de bancarización. Aunque eso ha mejorado en los últimos años gracias a las fintech y bancos digitales, la cultura del ahorro informal sigue viva.

Para muchos, una tanda es más accesible que abrir una cuenta o invertir en Cetes. Sin embargo, en 2025, las alternativas digitales y formales ya permiten ahorrar desde el celular, con rendimientos reales y sin necesidad de trámites complicados.

¿Existen alternativas más seguras para ahorrar o invertir?

Sí. Hoy existen opciones modernas y reguladas que permiten ahorrar con seguridad, liquidez y, en muchos casos, obtener rendimientos por encima de la inflación.

Aquí te presentamos tres alternativas actualizadas a 2025:

1. Apartados de ahorro en cuentas digitales bancarias

Los bancos digitales en México, como Hey Banco, Banamex, BBVA Digital, Klar o Banco Azteca, ofrecen funciones tipo “apartados” o “sobres” para dividir tu dinero según tus metas.

Ventajas:

• Separas dinero sin necesidad de otra cuenta.

• Puedes programar transferencias automáticas.

• Algunos apartados generan rendimientos (1.5%–5% anual).

• Acceso inmediato desde la app.

Ideal para: Personas que desean organizar su dinero con flexibilidad, sin dejarlo todo en una sola cuenta.

2. SOFIPOs (Sociedades Financieras Populares)

Las SOFIPOs reguladas por la CNBV permiten ahorrar e invertir desde $100 pesos, con tasas más altas que los bancos y protección gubernamental hasta por 25,000 UDIS (aprox. $200,000 pesos en 2025).

Ejemplos populares: Kubo Financiero, Supertasas, Crediclub.

Ventajas:

• Rendimientos de entre 8% y 13% anual (según plazo).

• Protegido por el seguro de depósito (igual que un banco).

• Totalmente digital.

Ideal para: Personas que quieren sustituir una tanda por una opción con rendimientos reales, pero sin riesgo de perder el capital.

3. Cetes y plataformas de inversión gubernamental

Cetesdirecto es una plataforma del gobierno de México que permite invertir en bonos gubernamentales como los Cetes, Bonddia, Bondes F o Udis.

Actualizado a 2025, Cetes ofrece tasas de entre 9.5% y 10.2% a 1 año, dependiendo del instrumento y del ciclo de tasas de Banxico.

Ventajas:

• Inversión desde $100 pesos.

• Sin comisiones.

• Totalmente digital y respaldado por el gobierno.

• Puedes programar “ahorro recurrente” como si fuera una tanda automática.

Ideal para: Quienes buscan máxima seguridad, flexibilidad y rendimiento superior a la inflación.

¿Qué conviene más: una tanda tradicional o un esquema digital de ahorro?

Depende de tus objetivos, tu nivel de confianza en el grupo y tus expectativas de rendimiento.

Conclusión práctica: Si estás en una tanda confiable, puede ser útil como ahorro disciplinado, pero para maximizar tu dinero y evitar riesgos, las alternativas digitales son cada vez más convenientes.

¿Qué recomendaciones finales debes considerar si estás en una tanda o quieres dejarla?

Evalúa tus metas, protege tu dinero y considera opciones que te den más control.

• Si estás en una tanda: cúmplela, pero piensa en diversificar hacia productos que generen rendimientos.

• Si ya terminaste una tanda: considera usar ese capital para iniciar una inversión en Cetes o en una SOFIPO.

• Si no estás en ninguna: podrías simular una tanda contigo mismo en una cuenta digital con apartados, usando transferencias automáticas y metas definidas.

Conclusión: las tandas en México reflejan una cultura de ahorro que evoluciona

Las tandas en México seguirán existiendo como parte del tejido social, pero en un contexto donde cada vez más personas tienen acceso a herramientas digitales, es clave migrar hacia alternativas más seguras, flexibles y rentables.

Entender cómo funcionan las tandas, sus ventajas y limitaciones, es el primer paso. El segundo, es descubrir que existen nuevas formas de ahorrar e invertir tu dinero sin depender exclusivamente de la confianza en terceros.

¿Estás buscando una forma más efectiva de administrar tu dinero?

En nuestro blog encontrarás más contenidos sobre ahorro inteligente, herramientas digitales, Cetes, SOFIPOs y estrategias prácticas para que tomes decisiones bien informadas.

Síguenos y convierte cada peso ahorrado en una oportunidad de crecer.

Sobre Nosotros

Te ayudamos a entender seguros, finanzas e inversiones para tomar mejores decisiones. Obtén información clave y asesoría personalizada para proteger y hacer crecer tu dinero

Contacto

© 2025. All rights reserved.